Уолл-стрит не угадал со стратегиями 2023

Все самые успешные стратегии Уолл-стрит в 2023 году разваливаются на глазах, снова оставляя профессиональных участников рынка у разбитого корыта

Год приближается ко второй половине, но уже сейчас ясно, что многие консенсус-прогнозы оказались неверными, а стратегии — убыточными, поскольку экономика США не сдалась медведям, а искусственный интеллект неожиданно спас фондовый рынок.

Среди ошибочных стратегий — продажа акций технологического сектора, отказ от доллара и покупка акций развивающихся рынков в надежде на восстановление Китая. Вместо этого на грани коллапса оказались американские акции роста, а Китай погружается в медвежий рынок. Доллар США не упал, а укрепился, в том числе на 6% по отношению к японской иене.

Акции неожиданно вырвались вперед

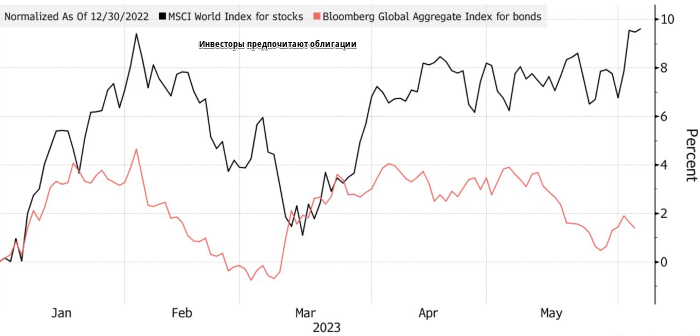

Тот, кто рассчитывал, что самые высокие дивидендные выплаты за последние десятилетия сделают акции прибыльнее ценных бумаг с фиксированной доходностью, также прогадали. Индекс MSCI, отслеживающий глобальные акции, вырос на 10%. Облигации, отслеживаемые Bloomberg, выросли на 1.4%.

Это очередное поражение привычной рыночной логики, которое ставит в тупик стратегов по продажам и менеджеров хедж-фондов. Последние три года крайне трудно понять, какие тренды доминируют в инвестировании и экономике. Чего стоят только бесконечная инфляция и большой медвежий рынок 2022 года.

«Инвесторы недооценили силу роста в США и переоценили темпы восстановления в Китае», — отметил Марк Фриман, главный инвестиционный директор Socorro Asset Management LP. Просто тогда еще никто не ждал ИИ-лихорадки, которая оказалась решающим фактором на рынках».

Источник: Bloomberg

Пока что в 2023 году ставки на обратный эффект осложняют жизнь управляющим макроориентированными фондами, таким как Саид Хайдар и Крис Рокос. Крайне высокая волатильность государственных облигаций США лишь усложняет дело. Индекс макро/ЦА фондов, отслеживаемый HFR, снизился на 0,2%.

Особенно больно инвесторам, которые избегают акций и покупают облигации, опасаясь, что агрессивное ужесточение кредитно-денежной политики Федеральной резервной системы приведет к краху крупнейшей в мире экономики. В декабре Bank of America опросил управляющих фондами и выяснил, что они делают ставку на государственные облигации, которые должны стать самым доходным активом в 2023 году. Распределение средств на ценные бумаги с фиксированным доходом по сравнению с акциями достигло самого высокого уровня с апреля 2009 года.

В США казначейские облигации выросли, но они сильно отстают от акций. Отставая на 7 процентных пунктов за первые пять месяцев, государственные долговые обязательства начали второй худший старт года за десятилетие по отношению к S&P 500.

ИИ спутал инвесторам карты

Акции неожиданно вырвались вперед на фоне оптимизма вокруг искусственного интеллекта после ноябрьского релиза ChatGPT. Этот ажиотаж вызвал резкий рост акций в высокотехнологичном секторе, причем на семь крупнейших технологических компаний, таких как Microsoft Corp и Nvidia Corp, приходится почти весь прирост рынка.

Эйфория, вызванная искусственным интеллектом, наряду с лучшими, чем ожидалось, корпоративными доходами и экономическими данными, помогла американским акциям забыть про тревожные сигналы о рецессии на рынке облигаций — и предупреждения Майка Уилсона из Morgan Stanley о том, что индекс S&P 500 достигнет новых минимумов в первой половине года. Базовый индекс поднялся на 19,8% со своего октябрьского дна, приблизившись к тому, что обычно определяется как порог бычьего рынка.

Это плохая новость для профессионалов, которые, согласно опросу BofA, в начале 2023 года сократили свою долю в американских акциях до 17-летнего минимума.

«ИИ взлетел, как ракета, и привлек к себе внимание самых разных инвесторов», — написал в записке Тони Паскуариелло, глава отдела покрытия хедж-фондов Goldman Sachs Group Inc. Он добавил, что вероятность «рецессии в США в течение следующих 12 месяцев все еще высока.

Между тем энтузиазм по поводу Китая оказался неуместным. В январе ожидания роста азиатской экономики достигли 17-летнего максимума, а инвестиции в развивающиеся рынки, включая Китай, выросли до уровней, не наблюдавшихся с июня 2021 года.

Теперь индекс MSCI, отслеживающий акции развивающихся стран, отстает от своего американского аналога на 8 процентных пунктов. Вместо того чтобы стать лидером, как предсказывали аналитики Уолл-стрит, китайские акции оказались в числе самых отстающих. И стратеги таких фирм, как Morgan Stanley и Goldman Sachs, поспешили снизить свои прогнозы.

Речь идет о неравномерном выходе Китая из пандемии. Экономика выросла, когда страна сняла ковидные ограничения. Однако последние данные показали, что производство снова сокращается, рынок жилья в затруднении, а муниципалитеты с трудом выплачивают долги.

«В начале этого года люди ждали от Китая впечатляющих результатов», — сказал Уиллер Чен, аналитик-исследователь Forsyth Barr Asia. «Но реальность оказалась менее благоприятной».

На валютном рынке не обошлось без сюрпризов

Валютный рынок — еще одна область, где инвесторы просчитались. Еще в декабре доля управляющих фондами, ожидающих снижения курса доллара, выросла до самого высокого уровня с 2006 года. В основе осторожного взгляда лежала идея о том, что пик процентных ставок в США ограничит спрос на доллар. Тем не менее доллар остается на плаву, поскольку устойчивая экономика и постоянная инфляция позволяют ему оставаться одной из самых высокодоходных валют в развитых странах мира.

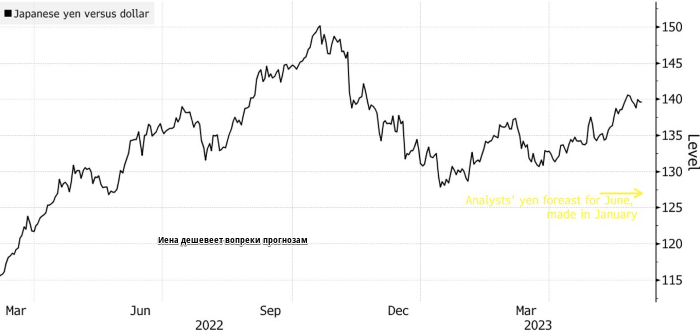

Это особенно разочаровало быков по иене, которые предполагали, что возможные изменения в сверхлегкой денежно-кредитной политике Банка Японии обратят вспять двухлетнее падение. Несмотря на устойчивую инфляцию, новый глава Банка Японии Казуо Уэда неоднократно подчеркивал риск преждевременного сокращения стимулирования.

Расхождение в монетарной политике застало многих врасплох. В конце января, когда иена торговалась по 130 за доллар, аналитики, опрошенные Bloomberg, ожидали, что японская валюта вырастет примерно на 2% до 127 к концу июня. Вместо этого курс иены упал до 140.

Источник: Bloomberg

Бипан Рай, глава отдела валютной стратегии Canadian Imperial Bank of Commerce, признал, что он был среди тех, чьи прогнозы относительно слабого доллара были преждевременными. Но он придерживается убеждения, что американской валюте есть куда падать, поскольку цикл ужесточения политики ФРС подходит к концу.

«Я по-прежнему верю в медвежью историю доллара в средне- и долгосрочной перспективе», — сказал Рай. «Нам просто нужно быть более терпеливыми».

Тем не менее пока еще рано — и последствия одной из самых агрессивных кампаний ФРС по ужесточению за последние десятилетия будут ощущаться во всем цикле потребления и инвестиций еще несколько месяцев. Все это может привести к активизации стратегий, которые были недооценены в 2023 году.

«Мы все еще находимся в более жестких финансовых условиях», — говорит Кристен Биттерли, руководитель отдела инвестиций в Северной Америке Citi Global Wealth Management. «В конечном счете, если продолжим идти этим путем, все равно сможем заработать, потребители все равно будут тратить деньги. Это просто делает задачу более сложной как с точки зрения потребителей, так и с точки зрения компаний».

Подготовлено по материалам агентства Bloomberg