Падение доллара сводит на нет прибыль от роста рынка акций США

Одновременная распродажа акций и валюты США завершает «порочный круг» для управляющих фондами в Европе

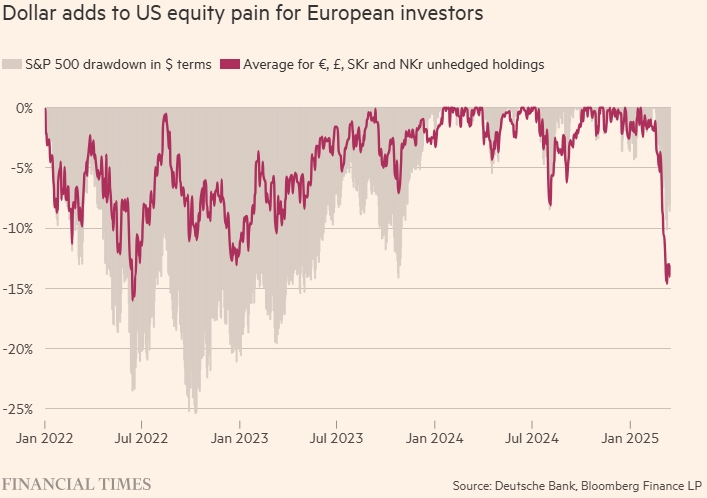

Инвесторы из Европы, вкладывавшие средства в американские акции, столкнулись с двойным ударом: падение курса доллара усугубило потери на фондовом рынке, положив конец «благоприятному циклу» роста цен на акции и укрепления валюты, который наблюдался во время недавнего рекордного роста на Уолл-стрит.

Снижение стоимости акций в США в этом году поставило под сомнение уверенность в том, что Уолл-стрит продолжит демонстрировать высокие результаты. Однако сопутствующее этому снижение курса доллара усилило боль иностранных инвесторов, положив конец ситуации, когда рост валюты, как правило, компенсировал часть снижения.

Индекс S&P 500 в этом году упал почти на 4% в долларовом эквиваленте, но более чем на 8% в евровом.

По мнению аналитиков, это положило конец самоподдерживающемуся циклу, в рамках которого европейские инвесторы, вкладывающие средства в акции США, способствовали укреплению доллара, повышая доходность нехеджированных ставок на акции и побуждая их вкладывать больше средств.

За последние пару десятилетий доллар укреплялся по отношению к своим основным конкурентам, а в конце прошлого года произошёл очередной всплеск роста.

«Это своего рода благотворный цикл, который существовал долгое время, а теперь он разворачивается в другую сторону», — сказал Питер Оппенгеймер, главный глобальный стратег по акциям в Goldman Sachs.

«Американский рынок упал сильнее, и из-за падения доллара, если пересчитать это в рубли, последствия будут хуже».

Доллар усиливает проблемы с акциями США для европейских инвесторов. Просадка S&P 500 в долларовом выражении. Среднее значение для нехеджированных активов в евро, фунтах стерлингов, шведских кронах и норвежских кронах. FT. Источник: Deutsche Bank, Bloomberg Finance LP

В последнем квартале 2024 года инвесторы довели акции американских компаний до рекордных максимумов на фоне технологического оптимизма и надежд на рост корпоративной прибыли благодаря обещаниям Дональда Трампа снизить налоги. Индекс S&P вырос на 2% в долларовом выражении, но почти на 10% в евровом.

Однако в этом году ситуация с долларом кардинально изменилась, поскольку инвесторы пересмотрели свои предположения о влиянии протекционистской политики Трампа. Ранее инвесторы ожидали, что высокие торговые пошлины приведут к росту инфляции в США и замедлят экономический рост в других странах, что подтолкнёт доллар вверх, а евро — к паритету с долларом.

С середины января доллар ослаб, поскольку инвесторы обеспокоены экономическим ростом в США, а обещания Европы увеличить расходы на оборону вызывают оптимизм на континенте.

Некоторые отмечают более глубокие изменения в восприятии долларовых активов. Доллар широко рассматривается как «тихая гавань» во времена стресса и часто укрепляется, когда плохие новости ударяют по мировым фондовым рынкам. Это побуждает зарубежных инвесторов вкладывать средства в акции Уолл-стрит, не платя за хеджирование валютных рисков, поскольку доллар действует как амортизатор во время распродаж.

«Снижение рисков, связанных с незастрахованными долларовыми активами, сыграло ключевую роль в распределении портфелей в течение последнего десятилетия», — сказал аналитик Deutsche Bank Джордж Саравелос, добавив, что «сейчас ситуация меняется».

По его словам, распродажа активов в США в этом году привела к таким же потерям для европейских инвесторов, как и гораздо более масштабное падение на Уолл-стрит в 2022 году, из-за изменения роли доллара.

Если эта «потеря корреляции» между акциями и долларом продолжится, европейские инвесторы могут дважды подумать, прежде чем покупать акции США без валютного хеджирования, считает Саравелос.

Некоторые уже меняют свою позицию. Чуть более пятой части европейских управляющих фондами, принявших участие в опросе Bank of America в этом месяце, заявили, что они недостаточно инвестируют в акции США, что является самым высоким показателем с середины 2023 года.

Более масштабный отток капитала из Европы может усилить давление на американские акции, которые в начале этого месяца перешли в состояние коррекции.

«Риски снижения индекса S&P 500 в результате продаж иностранцами значительны», — заявил главный экономист Apollo Торстен Слок в заметке на этой неделе, ссылаясь на избыточные позиции иностранных инвесторов в акциях США.