Что вызвало панические продажи на рынках?

Рынки переживают крах. Стремительное движение иены оказывает понижательное давление на японские акции, но оно также приводит к закрытию крупных сделок carry trade — инвесторы использовали заемные средства в иенах для покупки других активов, в основном акций американских технологических компаний

Рынки акций по всему миру упали, а облигации выросли в понедельник, поскольку опасения, что Соединенные Штаты могут оказаться на пути к рецессии, заставили инвесторов бежать из рискованных активов, ожидая, что процентные ставки должны быстро снизиться, чтобы спасти экономический рост.

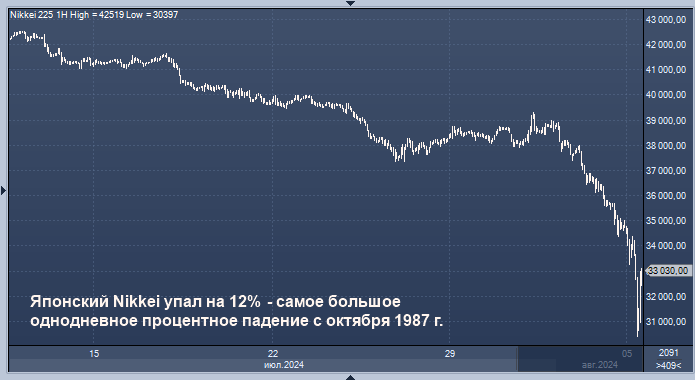

Японский индекс Nikkei упал на 12% и достиг девятимесячных минимумов, войдя в зону медвежьего рынка и продемонстрировав самое большое однодневное процентное падение с октября 1987 года.

График Nikkei интервалами в 60 минут

Широкий европейский индекс STOXX 600 упал на 3%, а акции банков снизились чуть более чем на 4,5%. Американские фондовые фьючерсы резко снизились, что свидетельствует о том, что акции Уолл-стрит ожидает новая волна падения. Курс иены достиг 7-месячного пика.

Цитаты:

Сами Чаар, главный экономист, Lombard Odier, Женева

«На ценообразование влияют две вещи: риск рецессии, и это главная причина для беспокойства, но кроме того, есть небольшое беспокойство по поводу геополитики и ожидаемого возмездия со стороны Ирана и «Хезболлы» после израильских ударов».

«Во-первых, чувствуется, что американские экономические условия все еще приемлемы, мы не видим роста увольнений, сокращений рабочих мест. Да, данные в пятницу были плохими, но мы должны быть открыты для возможности того, что в следующем месяце мы получим рост рабочих мест примерно на 150 000–170 000».

«Это игра в пинг-понг. Позиционирование становится немного искаженным в одну сторону, а затем ситуация разворачивается, и движения рынка были экстремальными, потому что позиционирование было экстремальным. Мы заходим далеко в крайности, 3,70% кажется немного далековато для 10-летней доходности США. Это была хорошая покупка при 4,50%, это хорошая продажа при 3,70%».

Мохит Кумар, главный экономист по Европе, Jefferies, Лондон

«Прежде всего, мы бы сказали, что позиционирование было основным фактором последних движений рынка. Американские акции, особенно технологический сектор, были перекуплены, и нужно было устранить некоторую пену (признаки пузыря)».

«Наш взгляд, ситуация с занятостью в США не изменилась. Мы придерживаемся мнения об умеренном ослаблении, но не о катастрофическом сценарии».

«Мы не рассматриваем коррекцию в рискованных активах как начало спада. На наш взгляд, коррекция и расчистка позиций действительно имеют смысл».

Джим Рид, руководитель отдела макроэкономических исследований и тематических стратегий, Deutsche Bank, Лондон

«Рынки были на взводе еще до пятницы, но слабые данные по заработной плате действительно усилили глубокое движение по всему миру. Однако реальность такова, что, хотя данные по занятости разочаровали, трудно сказать, насколько разочаровали, учитывая искажения, вызванные ураганом «Берил». Как будто рынок сложил 2+2 и получил 9. Вполне возможно, что мы получим дополнительные 3 и 2, чтобы составить общую сумму, но пока этого точно нет. Трудно поверить, что такие движения рынка произошли бы в любой другой месяц».

Бен Беннетт, глава отдела инвестиционной стратегии в Азии, LGIM, Гонконг

«Похоже, что многие сделки, которые были успешными в первой половине года, сворачиваются, причем одни быстрее, чем другие. Я не думаю, что повышение ставки Банком Японии или отчет о занятости в США в пятницу оправдывают такую большую реакцию, поэтому я подозреваю, что мы видим, как трейдеры выходят из позиций на фоне роста волатильности».

Ричард Кей, портфельный менеджер, Comgest, Токио

«Внезапное сокращение разрыва в доходности между Японией и США спровоцировало частичную нормализацию иены, и вышедшие в [бумажный] убыток позиции иностранных «горячих денег» в банки и иеновые игры справедливо ликвидируются, что и лежит в основе сегодняшнего и пятничного движения. SMID на внутреннем рынке — GMO Payment, Fast Retailing — значительно опережают основные мировые индексы и растут в абсолютном выражении в долларах за месяц.

Короче говоря, не только валюта, но и вся торговля «стоимостью» в Японии, которая захватила наш рынок в течение двух лет, сворачивается — и это отличная новость для серьезных инвесторов, которые являются большинством участников рынка, молчаливым большинством, которое оказалось в тени на фоне недавних движений горячих денег».

Кайл Родда, старший аналитик по финансовым рынкам, Capital.Com, Мельбурн

«Рынки переживают крах, и по всему миру разливается красное море». Стремительное движение иены оказывает понижательное давление на японские акции, но оно также приводит к развороту крупных сделок carry trade — инвесторы использовали заемные средства в иенах для покупки других активов, в основном акций американских технологических компаний.

По сути, мы наблюдаем массовое сокращение доли заемных средств, поскольку инвесторы продают активы, чтобы покрыть свои убытки. Стремительность этого движения застала многих инвесторов врасплох; сейчас происходит много панических продаж, что и вызывает нелинейную реакцию цен активов на довольно простые фундаментальные показатели».

Дэниел Тан, портфельный менеджер Grasshopper Asset Management, Сингапур

«На наш взгляд, пять снижений ставки ФРС до конца 2024 года представляются маловероятными. Более правдоподобными представляются два снижения — одно в сентябре и одно в ноябре — в общей сложности до 75 базисных пунктов к концу года. Это предполагает потенциальные возможности для увеличения дюрации в ближайшие месяцы. В целом мы считаем, что облигации развивающихся рынков будут демонстрировать хорошие показатели к концу года в условиях постепенного снижения процентных ставок.

«Возможно, недавняя распродажа акций продолжится, учитывая значительное ралли в акциях технологических компаний в начале этого года и стремление инвесторов продать активы, чтобы покрыть убытки».

Джордж Бубурас, руководитель отдела исследований, K2 Asset Management, Мельбурн

«Рынки явно обеспокоены недавним ослаблением экономических данных. Однако экстраполяция данных по занятости за прошлую пятницу представляется чрезмерной реакцией, поскольку это всего лишь один месячный отчет. Более точным ориентиром будет скользящий 3-месячный показатель. Очевидно, что динамика данных в США в последнее время замедлилась.

Учитывая, что ФРС, как ожидается, начнет снижать ставки (что подразумевается фьючерсами) до выборов в США (5 ноября), это может показаться проблематичным несмотря на то, что условия требуют снижения ставок. Это может усилить предвыборную волатильность».

Риота Абэ, экономист, SMBC, Сингапур

«Я думаю, что USD/JPY сместится в зону 140-145 из-за худшего, чем ожидалось, отчета NFP (отчет по занятости плате в несельскохозяйственном секторе США) и напряженности на Ближнем Востоке. Эти две причины, скорее всего, окажут давление на азиатские рынки, так как игроки не решатся рисковать в такой ситуации».

«Укрепление иены также повлияет на индекс Nikkei, так как маржа корпораций упадет, поскольку многие корпорации не ожидали такого резкого и внезапного роста японской иены».

Масафуми Ямамото, главный валютный стратег, Mizuho Securities, Токио

«Есть риск, что доллар/иена будет падать и дальше. В ближайшей перспективе поддержкой будет уровень 144,50, где находится 90-недельная скользящая средняя. Если это так, я думаю, что следующей целью будет 140».

«Но я бы сказал, что рыночная цена снижения ставки ФРС на 50 базисных пунктов на сентябрьском заседании — это слишком много. Экономика США демонстрирует признаки замедления, но все не так плохо, как оценивает рынок».

Чару Чанана, рыночный стратег, Saxo Markets, Сингапур

«Экономические данные США сейчас остаются в центре внимания, и чем больше предположение о «мягкой посадке» в США будет подвергаться сомнению, тем больший откат мы можем увидеть в фондовых и валютных стратегиях, где позиционирование также было растянуто».

«Однако рынки зашли слишком далеко в ожидании снижения ставок ФРС, и четыре снижения ставок, запланированные на этот год, кажутся натяжкой, учитывая, что июньская точечная диаграмма показала только одно снижение, к тому же структурные инфляционные факторы все еще в силе».