Фондовый рынок на пороге потерянного десятилетия

Согласно долгосрочным оценкам, американские акции войдут в затяжную консолидацию. При плохом сценарии — продолжат падать

Аналитики не исключают, что фондовый рынок восстановится после ужасного начала года. Но что будет с ними в долгосрочной перспективе — совсем другой вопрос.

В начале года эксперты давали оптимистичные прогнозы. По результатам опроса частных инвесторов в 24 странах, американские инвесторы рассчитывали на годовую доходность в районе 17.5%. Эти ожидания сильно отличаются от исторических данных на уровне 9,8%. Но даже эти более скромные оценки сейчас выглядят слишком амбициозными.

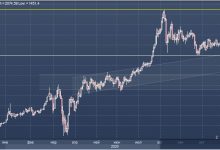

Оптимизм инвесторов легко понять, если оценивать динамику рынков за последние 10 лет до конца 2021 года. В этот период средняя годовая доходность по индексу S&P 500 достигала 16.6% — немногим ниже ожидаемых 17.5%. Однако стоит внимательнее присмотреться к его составляющим.

Эксперты любят говорить о росте доходов, но этим вряд ли можно объяснить отличное десятилетие, которое закончилось в декабре прошлого года. По данным Semper Augustus Investments Group, прибыль на акцию по индексу S&P 500 в среднем росла на 7.7% в год. Таких темпов удалось достичь, когда корпоративная маржа взлетела с уже приличных 9.2% до астрономических 13.4%. Если бы не это обстоятельство, доходы были бы на 4% ниже.

Однако теперь, когда зарплаты растут, а сырье дорожает, маржа, скорее всего, остановится. Это в лучшем случае. А то и упадет, учитывая то, что эффект от сниженного Трампом корпоративного налога уже угасает. Операционная рентабельность S&P 500 не превышала 9% даже во время бума на рынке жилья и в сегменте высоких технологий.

Куда важнее цена, которую инвесторы были готовы платить за каждый доллар прибыли. За десятилетие, закончившееся 31 декабря 2021 года, она выросла с 13 до 23.6. Исторически, этот коэффициент держится в диапазоне 15-16.

Угадать, какую цену инвесторы будут платить в будущем, и когда она вернется к средним значениям, крайне сложно. Однако, по мнению Кристофера Блумстрана, инвестора и президента Semper Augustus, та распродажа, которую мы сейчас наблюдаем, может быть началом масштабной и затяжно коррекции. По его словам, Центробанк нажал на спусковой крючок, запустив цикл ужесточения кредитно-денежной политики.

«У ФРС богатый опыт в схлопывании пузырей. Регулятор не подведет и на этот раз», — добавил он.

Еще один известный инвестор, Джереми Грантам, сооснователь компании по управлению активами, в январе написал, что американские акции вошли в четвертый «суперпузырь» за последние сто лет. По его прогнозам, цены должны упасть примерно на 50%. В дополнение к количественным причинам, таким как статистическое отклонение от долгосрочных трендов, он сослался на более субъективный исторический сигнал — безумные спекуляции. На этот раз в них попали акции-мемы, криптовалюты, NFT и EV-рынки.

В последнее время на рынке неспокойно: акции, облигации и криптовалюты падают, инвесторам с трудом удается справляться с масштабными ценовыми колебаниями буквально во всех классах активов.

Учитывая текущие настроения, S&P 500 может упасть еще на 45%, если рентабельность и коэффициент цена/прибыль вернутся к своим долгосрочным средним значениям. Этот прогноз согласуется с анализом Грантама и возвращает фондовый индекс к уровням пятилетней давности.

Более того, не зависимо от того, оправдаются ли прогнозы Грантама относительно обвала на рынке, в 2031 году акции могут стоить примерно столько же, как сейчас. Альтернативой краху будут постепенные распродажи с периодическими откатами — примерно такую динамику мы наблюдаем в последнее время. Дело не в том, каким путем мы пойдем. Дело в том, куда мы в итоге придем.