Ресторатор – это профессия, требующая владения навыками и методами управления. Среди основных причин, побуждающих владельцев продавать ресторан, чаще всего фигурируют проблемы, связанные с недостатком профессиональных навыков, а также неудачным местоположением и нехваткой оборотных средств. Готовой формулы оценки ресторанного бизнеса не существует, но общие подходы к определению обоснованной рыночной стоимости могут послужить хорошим ориентиром.

В среде рестораторов бытует устойчивое мнение, что успех заведения определяется удачным выбором его местоположения. Однако в современных рыночных условиях на первый план, кроме места, выходят такие факторы, как реализация правильной концепции и грамотная инвестиционная политика. А также необходимо, как говорится, быть в тренде.

Различие между трендом и концепцией, неуловимое даже для профессионалов, состоит в том, что концепция – это постоянство, структура. отличительные черты и качество, завоевавшие устойчивое признание. Тренд представляется преходящим, ещё до конца не утвердившимся, чтобы рассматриваться как долгосрочное явление. Например, относительно недавний рост числа бургерных и лапшичных. При оценке каждый ресторан следует рассматривать с учётом его индивидуальных особенностей.

Однако, существуют и факторы, которые охватывают большинство аспектов, положительно влияющих на стоимость бизнеса:

- Объём продаж. Успешный рост выручки в прошлом и реализация концепции, нацеленной на устойчивое развитие при минимальных капитальных вложениях;

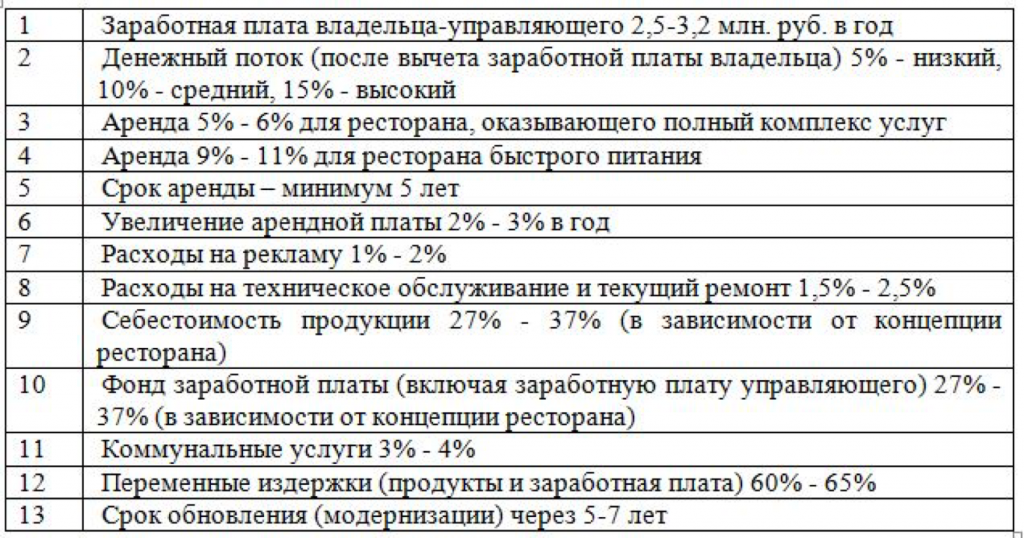

- Денежный поток. Объём чистой прибыли после выплаты вознаграждения владельца-управляющего, составляет не менее 10 % от выручки ресторана;

- Состояние улучшений. Меблировка, приспособления и оборудование, улучшения в арендованном помещении имеют качество выше среднего и не обнаруживают признаков физического износа и морального устаревания;

- Условия аренды. Наличие долгосрочного договора при базовой арендной плате, не превышающей 6 % продаж (для ресторана с полным комплексом услуг) и 10 % для предприятий быстрого питания.

Из трёх известных подходов к оценке бизнеса подход, основанный на оценке стоимости активов, справедливо считается наименее применяемым, поскольку стоимость активов должна быть соразмерна их способности генерировать доход. Если бизнес не приносит желаемой отдачи, его цена равна ликвидационной стоимости активов и/или стоимости прав аренды. Рыночный подход, основанный на анализе данных по сделкам с сопоставимыми объектами, в нашей стране практически не применяется в связи с отсутствием в открытом доступе релевантных баз данных.

Анализируя опыт американских коллег, могу предложить следующую формулу расчёта эффективности ресторанного бизнеса: ресторан с объёмом продаж $1 млн., находящийся в отличном состоянии, при наличии всех факторов, благоприятно влияющих на стоимость, должен иметь стоимость в 333 333 доллара с небольшими отклонениями в ту или иную сторону (то есть примерно ⅓ объема выручки).

В большинстве случаев в оценке ресторанов применяется доходный подход, основанный на прогнозе денежного потока, поскольку позволяет покупателю принять взвешенное решение на основании данных за прошлые периоды. Однако конечная цена сделки во многом зависит от того, кто будет покупателем: ресторанная сеть или независимый владелец.

Для сети единственным активом будет его местоположение и условия аренды. В их глазах имеющаяся у ресторана концепция я гудвилл ничего не стоят.

Для покупателя – самодостаточного, энергичного предпринимателя, применяемые оценщиками произвольные ставки капитализации, имеют мало общего с действительностью и с рыночной конъюнктурой, складывающейся в отрасли. И если покупатель руководствуется прежде всего нормой прибыли на инвестированный капитал, то он вкладывается не в ресторан, а в производство или в фондовый рынок. Для многих из этих людей наилучшим вариантом могла бы стать покупка франшизы. Однако не следует забывать печальный опыт таких хорошо известных франшиз, как Ёлки-Палки и Sbarro, не выдержавших испытание кризисом.

В связи с ухудшением экономической ситуации цены продаж ресторанов постепенно снижаются, а ставка капитализации, отражающая требования инвесторов по срокам окупаемости бизнеса, поднялась до 30–35 %.

Причинами падения стоимости ресторанов являются:

- Ограничения на работу, в связи с пандемией Covid-19

- Усиление конкуренции со стороны ресторанных сетей

- Трудности в получении банковских кредитов на покупку ресторана

- Рост арендных платежей в связи с девальвацией рубля

- Трудности самой профессии владельца ресторана – продолжительность рабочего дня велика, а обязанности весьма обременительны

- Ни одна из концепций не является уникальной. Финансовые и технические возможности сетей позволяют реализовать любую из концепций.

Для получения значимых результатов оценки необходимо применять определённые стандарты. Воспользуюсь опытом уже упоминавшегося Чарльза М. Перкинга (Charles. M. Perking) и приведу в немного скорректированном виде его таблицу эмпирических правил корректировки данных для оценки.

Для ещё большей простоты можно, хоть и с большой долей осмотрительности, использовать эмпирические правила для примерной оценки, позволяющие учесть влияние многих факторов.

Вот некоторые из них:

- Оценка нового бизнеса. Если ресторан работает менее 12 месяцев, то его стоимость в зависимости от меблировки, приспособлений и оборудования, составляет от 15 % до 20 % расчётного годового объёма продаж

- Отрицательная величина денежного потока. Та же формула, что и при оценке нового бизнес минус затраты на модернизацию, обновление и изменение концепции

- Малый срок аренды. Вычислите стоимость при пятилетнем сроке аренды и вычтите сумму, рассчитанную на основе оставшегося до окончания срока аренды лет

- Высокая стоимость недвижимости при низкой выручке. Если стоимость денежного потока ниже стоимости недвижимости, то стоимость ресторана равна стоимости недвижимости

- Устаревшая концепция. Скидка в 25 % на расходы, связанные с модернизацией ресторана

- Деловая репутация продавца. Гудвилл может ничего не стоить, если он не поддаётся отчуждению и передаче от одного собственника к другому. Аналогично, если ресторан носит имя продавца

- Потенциал. Покупатель приобретает ресторан, потому что у бизнеса есть потенциал, но за него не платит.

В кризисное время настоятельным требованием, диктуемым ситуацией на фондовом и финансовом рынке, является увеличение продаж в уже существующих предприятиях и повышение их рентабельности в противовес открытию новых заведений. Многие компании без жалости закрывают наименее эффективные заведения.

Постепенно освобождаются помещения в проходных местах, куда и приходят сети с как с проверенной концепцией, та и действующие в новом тренде. Хорошим решением может стать покупка действующего ресторана, если обе стороны будут едины в подходах к достижению обоснованной рыночной цены.

Автор: Алексей Москвич, бизнес-брокер, практикующий эксперт по купле-продаже бизнеса

© Инвестиционный отдел Регион-Инвест

Если Вы хотите продать свой бизнес, разместить информацию о нем на сайте и обсудить возможности сотрудничества, свяжитесь с нами в разделе Обратная связь.