Торговая война Трампа — это начало проблем на рынке

Мировые рынки потрясены из-за тарифов, которые вступят в силу во вторник. Трейдеры снижают прогноз смягчения ДКП Федеральной резервной системы. Валюты ждут новых проблем, евро пошатнулся

Финансовые рынки, которые ранее полагали, что торговых войн удастся избежать, теперь осознают риски резкого спада мировой экономики, возобновления инфляции и приостановления снижения ставок Федеральной резервной системы после введения президентом США Дональдом Трампом пошлин на товары ведущих торговых партнёров США.

В выходные президент США объявил о введении дополнительных пошлин в размере 25% на импорт из Мексики и большинство товаров из Канады, а также 10% на товары из Китая. Это решение вызвало потрясение на рынках, которые ранее считали, что Трамп в основном блефует и просто хвастается.

В понедельник президент США планирует обсудить ситуацию с лидерами Канады и Мексики, которые объявили о своих ответных мерах, но, по всей видимости, это не изменит его позицию.

Китай, где понедельник — выходной, заявил, что будет оспаривать тарифы Трампа во Всемирной торговой организации и примет неопределённые контрмеры. Это усиливает неопределённость на рынках.

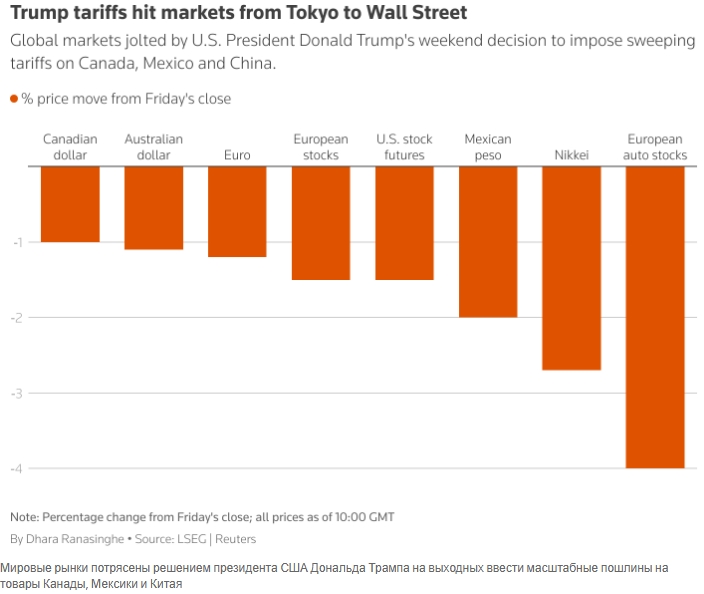

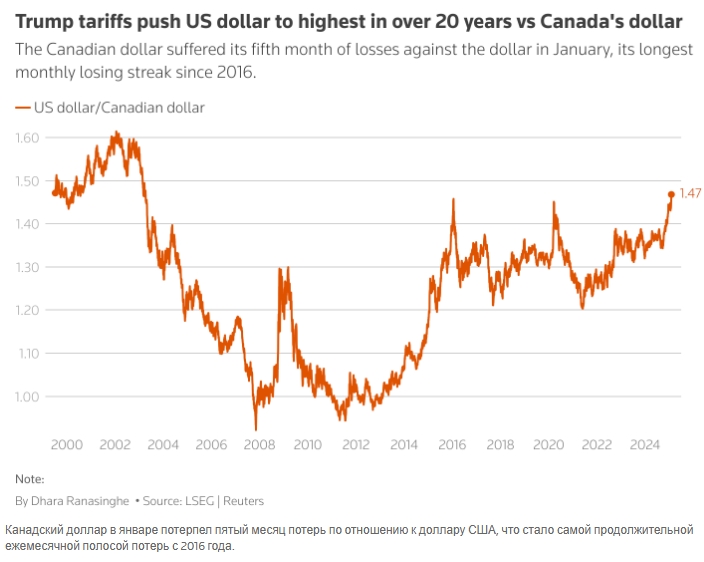

Канадский доллар, который в конце января зафиксировал самую длительную месячную серию потерь с 2016 года, упал ещё сильнее, достигнув самого низкого уровня за последние 20 лет и составив почти 1,48 по отношению к доллару США.

Мексиканский песо достиг самого низкого уровня почти за три года, евро в какой-то момент упал более чем на 2%, а китайский юань обвалился в офшорной торговле.

Фондовые рынки от Токио до Лондона упали более чем на 1%, а фьючерсы на американские акции позже указали на значительное падение на Уолл-стрит. Американские и европейские акции достигли рекордных максимумов только в прошлом месяце.

«Рынки были несколько самоуверенны, желая верить, что некоторые угрозы не будут реализованы», — сказал главный инвестиционный директор BlueBay Asset Management Марк Даудинг.

«Похоже, что нам ещё предстоит увидеть, как ситуация будет развиваться, если США в последнюю минуту не протянут оливковую ветвь».

Он отметил, что, хотя валюты движутся резко, они всё ещё торгуются в недавних диапазонах, что оставляет место для дальнейшего снижения.

Ряд экспертов считает, что экономики Канады и Мексики могут столкнуться с рецессией, в то время как экономика еврозоны, вероятно, будет стагнировать, если на неё окажут влияние пошлины.

Инвесторы также пересматривают свои ожидания относительно денежно-кредитной политики, поскольку введение тарифов может привести к росту инфляции в США.

Они снизили вероятность снижения процентной ставки Федеральной резервной системы США и теперь закладывают в стоимость 38 базисных пунктов снижения к концу года. Это означает, что вероятность двух снижений составляет около 50%, что ниже высокой вероятности, которая была заложена в стоимость в пятницу.

Поскольку Европа по-прежнему находится в сложной ситуации, трейдеры немного увеличили вероятность снижения ставки Европейским центральным банком, теперь закладывая в стоимость снижение примерно на 85 базисных пунктов к декабрю.

Президент Трамп заявил, что пошлины на товары из Европы будут введены, но не назвал точную дату.

Джордж Саравелос, глава отдела валютных исследований Deutsche Bank, считает, что пошлины на товары из Канады и Мексики ставят американских производителей в невыгодное положение с точки зрения конкурентоспособности. Это усиливает давление на введение пошлин на товары из Европы.

«Давление на США с целью расширения тарифной стены на других неамериканских производителей, которые всё ещё получают выгоду от интегрированных цепочек поставок, будет очень сильным», — говорит Саравелос.

Флориан Иелпо, глава макроэкономического отдела Lombard Odier, считает, что пошлина в размере 10% снизит рост еврозоны примерно на 0,3 процентных пункта в течение года, если евро не упадёт на такую же величину. А пошлина в размере 20% может сократить рост еврозоны вдвое по сравнению с ожидаемым в этом году показателем в 1%.

Аналитики Nomura предупреждают, что ответные меры на пошлины по принципу «око за око» приведут к дальнейшему снижению курса валют, отличных от доллара США.

JPMorgan считает, что без быстрого решения мексиканский песо может обесцениться на 8–12% по отношению к доллару США, а канадский доллар может упасть ещё на 2%.

Канадский доллар в январе потерпел пятый месяц потерь по отношению к доллару США, что стало самой продолжительной ежемесячной полосой потерь с 2016 года.

Саравелос из Deutsche Bank считает, что если учесть торговые риски, заложенные в цены в течение первого срока президентства Трампа, то евро может упасть до 1 доллара с примерно 1,025 доллара в понедельник.

Если рынки учтут снижение процентных ставок Европейского центрального банка до 1,5% по сравнению с текущими ожиданиями около 1,85%, то евро может упасть до 0,98–0,99 доллара, если ставки Федеральной резервной системы останутся неизменными.

Аналитики также прогнозируют дальнейшее ослабление китайского юаня, хотя в понедельник газета Wall Street Journal сообщила, что Китай пообещал не девальвировать свою валюту в ответ на тарифы США.

В понедельник на зарубежных рынках курс юаня ненадолго опустился до рекордно низкого уровня.

Акции, особенно американские, выглядели уязвимыми, так как аналитики ожидают снижения прибыли американских компаний.

Инвесторы были готовы к дальнейшим сильным колебаниям на рынке.

«У них нет стратегии, которая позволила бы им быстро реагировать на изменения в политике», — отметил Оливье Д’Ассье, руководитель отдела исследований в Азиатско-Тихоокеанском регионе в Simcorp.«Невозможно быстро перемещать институциональные деньги. К тому времени, как вы поймёте, что хотите купить или продать, ситуация может снова измениться».