Велик ли пузырь на фондовом рынке Америки?

США выросли до почти двух третей стоимости мирового рынка акций, но некоторые аналитики видят опасность в «огромной ставке на ИИ»

После мирового финансового кризиса американские акции резко выросли в цене, и теперь на них приходится почти две трети мирового инвестиционного рынка. Это вызывает опасения относительно того, не создаёт ли такое доминирование слишком большого риска для портфелей инвесторов.

За последние полтора десятилетия Уолл-стрит значительно опередила своих международных конкурентов. Этому способствовало ралли в технологическом секторе, особенно в компаниях, связанных с искусственным интеллектом. Стоимость таких компаний сейчас почти равна стоимости всех акций в Европе вместе взятых.

Однако недавний откат акций технологических компаний подчеркнул растущую нервозность в связи с резким ростом оценок на рынке, который поглощает всё большую долю вложений мировых инвесторов.

«Если вести глобальный трекер, то по определению две трети из них — это США, и большая часть из них приходится именно на Кремниевую долину», — говорит Пол Марш, профессор финансов Лондонской школы бизнеса, который последние 25 лет отслеживает долгосрочную доходность инвестиций.

«Это означает, что вы очень уязвимы перед этой огромной ставкой на ИИ».

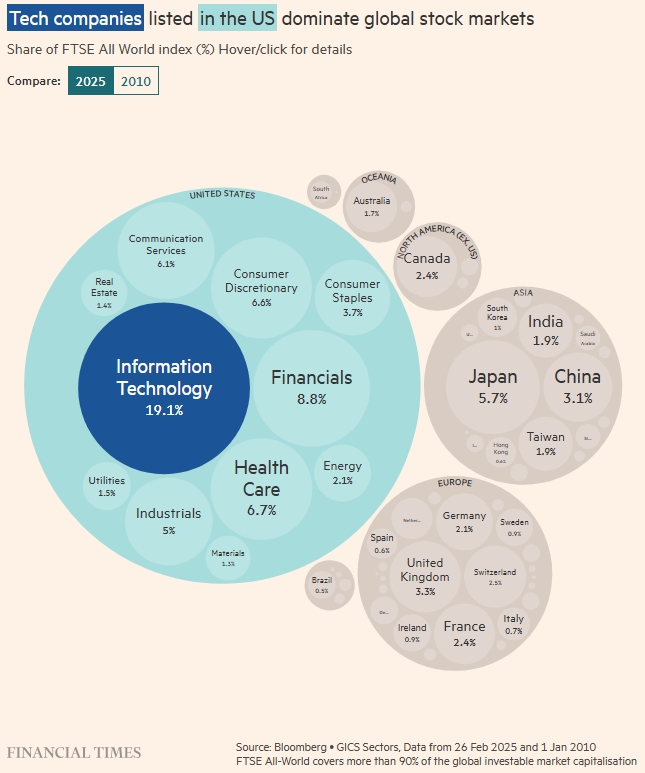

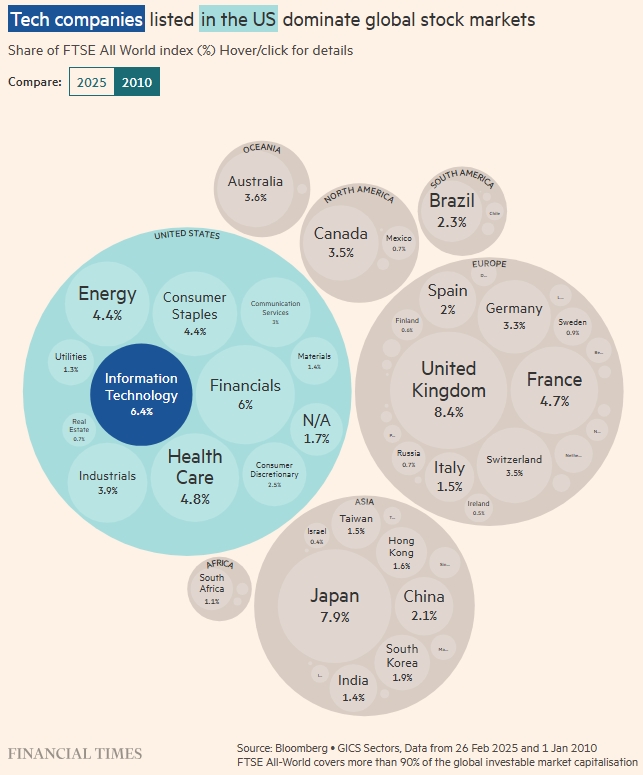

Технологические компании, зарегистрированные в США, доминируют на мировых фондовых рынках. Доля индекса FTSE All World (%). Financial Times. Источник: Bloomberg. Секторы GICS, данные с 26 февраля 2025 г. по 1 января 2010 г. FTSE All-World охватывает более 90% мировой инвестиционной рыночной капитализации

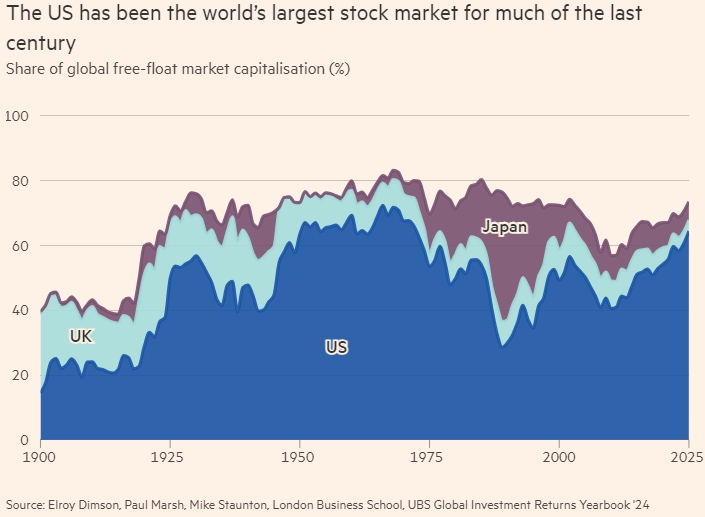

Стабильная доходность способствовала резкому росту фондового рынка США с 2010 года. Доля страны в капитализации мирового рынка акций в свободном обращении выросла с примерно 40 процентов после мирового финансового кризиса до более чем 64 процентов к 2025 году.

На протяжении большей части прошлого столетия США удерживали титул крупнейшего в мире фондового рынка, опередив к началу 1900-х годов Великобританию — доминирующий рынок в XIX веке.

По данным UBS Global Investment Returns Yearbook, к моменту своего пика в конце 1960-х годов на долю США приходилось более 70 процентов мирового инвестиционного рынка.

Этот пик был обусловлен бурным развитием экономики Америки в послевоенный период, а также относительным отсутствием конкуренции: большинству сегодняшних «развивающихся рынков» ещё только предстояло развить значительные фондовые рынки.

Но глобальный крах 1973–1974 годов особенно сильно ударил по США. Акции Уолл-стрит не поднимались до пика конца 1960-х годов более 20 лет, по словам профессора банковского дела и финансов Университета Брунеля Э. Филипа Дэвиса.

США были крупнейшим в мире фондовым рынком на протяжении большей части прошлого столетия. Доля капитализации мирового рынка акций в свободном обращении (%). Источник: Элрой Димсон, Пол Марш, Майк Стонтон, Лондонская школа бизнеса, UBS Global Investment Returns Yearbook ’24

Этот спад позволил появиться новому мировому лидеру, хотя и ненадолго: Япония стала единственной страной в прошлом веке, которая превзошла США как крупнейший в мире фондовый рынок. Сдвиг произошёл в разгар японского пузыря цен на активы конца 1980-х годов, который позже лопнул.

Конец этой спекулятивной мании оставил иностранных и внутренних инвесторов глубоко скептически настроенными по отношению к фондовым рынкам Японии, и её экономика находилась в состоянии стагнации в течение десятилетий. Только в прошлом году эталонный индекс Nikkei 225 преодолел пик эпохи пузырей.

В последнее время финансовые рынки испытывают нестабильность, и это особенно заметно в Японии. Люди испытывают чрезмерный оптимизм, все чувствуют себя богатыми, но затем ситуация может резко измениться, как карточный домик, — отметил Ричард Силла, почётный профессор экономики в Школе бизнеса имени Стерна при Нью-Йоркском университете.

Некоторые инвесторы обеспокоены тем, что текущая ситуация на фондовом рынке имеет сходство с историческими кризисами.

«Сейчас все спрашивают меня, что происходит с фондовым рынком США. Этот вопрос звучит в каждом разговоре, который я веду в этом году», — поделился Дункан Ламонт, руководитель стратегических исследований в британской компании Schroders Fund Manager.

Однако «поразительная устойчивость» показателей фондового рынка США с 2008 года усложняет ситуацию, поскольку «скептики ошибались много раз», по его словам.

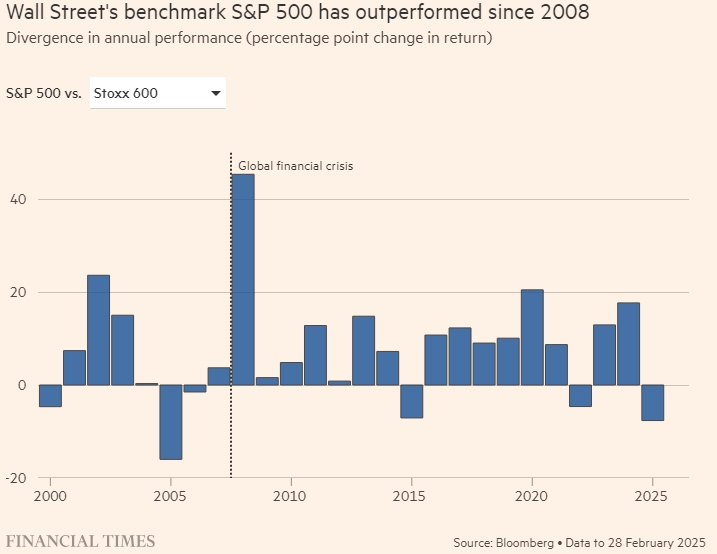

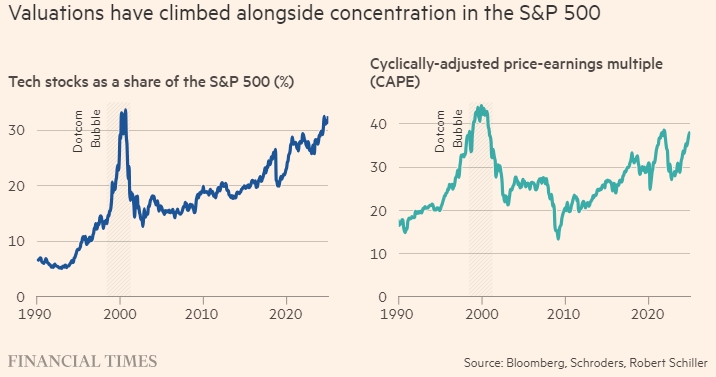

С 2010 года индекс S&P 500 показывает среднюю годовую доходность около 14%, что превосходит все другие основные национальные индикаторы. Этот показатель был подкреплён ростом более чем на 20% в 2023 и 2024 годах, когда ажиотаж вокруг искусственного интеллекта (ИИ) способствовал росту акций технологических компаний с большой капитализацией, таких как производитель чипов Nvidia, до рекордных максимумов.

Индекс Уолл-стрит S&P 500 демонстрирует превосходные результаты с 2008 года. Расхождение в годовой результативности (изменение доходности в процентных пунктах). S&P 500 против. Стокс 600. FT. Источник: Bloomberg. Данные на 28 февраля 2025 г.

Начало 2025 года ознаменовалось редким периодом слабых результатов на Уолл-стрит, поскольку относительно непопулярные европейские рынки пытаются догнать остальных.

Доминирование США также объясняется тем, что иностранные компании, особенно в технологическом секторе, предпочитают размещать свои акции в Нью-Йорке в поисках более высокой оценки.

Некоторые инвесторы считают, что эта тенденция привлекла в США многие из лучших компаний мира и сделает рынок более устойчивым к экономическому спаду.

«Я могу сформировать глобальный портфель, опираясь только на рынки США», — сказал Джек Эблин, главный инвестиционный директор частной инвестиционной компании Cresset Capital.

Однако для других инвесторов вызывает беспокойство не только доминирование США, но и концентрация рынка в небольшом количестве акций. В частности, скептики указывают на огромные прибыли многих компаний Кремниевой долины, которые, по словам Торстена Слока, главного экономиста частной инвестиционной группы Apollo, стали «нелепо переоценёнными».

Акции «Великолепной семёрки» — Apple, Alphabet, Amazon, Meta (признана экстремистской и запрещена в РФ), Microsoft, Nvidia и Tesla — занимают почти треть рыночной стоимости индекса S&P 500, которая составляет 51,8 трлн долларов, в то время как отношение цены к прибыли индекса, являющееся мерой оценки, приближается к самому высокому уровню с начала 2000-х годов.

«Приходят и уходят периоды, когда начинают формироваться пузыри. И мы сегодня находимся в пузыре в США, и в пузыре в мире технологий», — сказал Слок.

Цены акций выросли вместе с концентрацией в S&P 500. Доля акций технологических компаний в индексе S&P 500 (%). FT. Источник: Bloomberg, Schroders, Роберт Шиллер

Бычьи инвесторы утверждают, что сильный рост доходов Big Tech и потенциал ИИ для стимулирования производительности оправдывают высокие оценки многих крупнейших компаний мира. Медвежьи комментаторы, тем временем, проводят сравнения между сегодняшним рынком и пузырём доткомов, который лопнул в начале тысячелетия.

Доверие инвесторов пошатнулось в январе, когда китайская компания DeepSeek представила достижения в области искусственного интеллекта, очевидно, достигнутые с использованием гораздо меньшей вычислительной мощности, чем американские технологические группы, что поставило под сомнение необходимость огромных капиталовложений, сделанных компаниями «великолепной семёрки».

В этом месяце волнения вновь охватили технологический сектор, что немного отбросило рынок США от исторических максимумов.

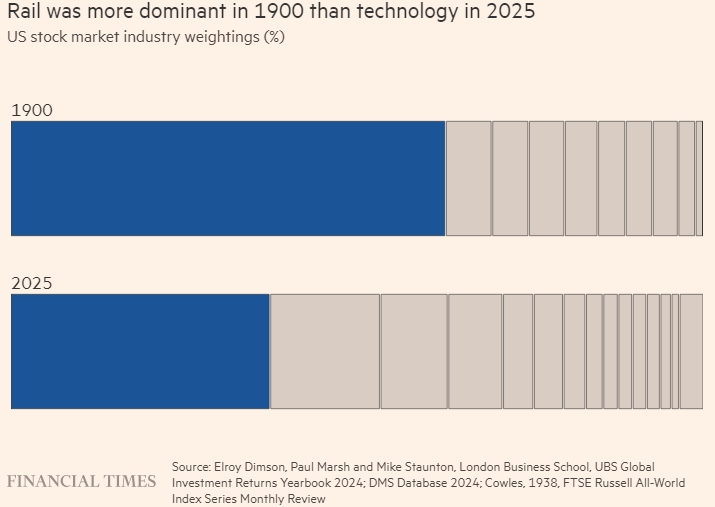

Это не первый случай, когда один сектор подавляет Уолл-стрит. В 1800-х годах жажда инвестиций железнодорожных компаний сыграла центральную роль в раннем развитии фондового рынка США. К 1900 году они представляли более 60% рыночной стоимости.

«Искусственный интеллект — это волна будущего прямо сейчас, но сто лет назад волной будущего были железнодорожные компании. Затем у нас была волна, когда все скупали электроэнергетические компании», — сказал Силла из Stern.

В 1900 году железнодорожный транспорт доминировал больше, чем технологии в 2025 году. Доля фондового рынка США в отраслевом весе (%). 1900 г. 2025 год. FT. Источник: Элрой Димсон, Пол Марш и Майк Стонтон, Лондонская школа бизнеса, UBS Global Investment Returns Yearbook 2024; База данных DMS 2024; Коулз, 1938, FTSE Russell All-World. Ежемесячный обзор индексной серии

Относительный спад доминирующей отрасли не обязательно является плохой новостью для инвесторов. Инвестор, владеющий акциями железной дороги с 1900 года, превзошёл бы более широкий рынок США, согласно исследованию Marsh в 2015 году. И это несмотря на то, что общая доля железных дорог на рынке снизилась, поскольку к ним присоединились компании из множества других отраслей.

Тем не менее, сегодняшнее доминирование технологий — и доминирование США — заставило многих инвесторов беспокоиться о том, что даже портфель, отслеживающий широкий спектр мировых акций, оставляет им слишком много яиц в одной корзине.

«Суть в том, что если я открою первую страницу своего учебника по финансам, то там будет сказано, что мне следует диверсифицировать инвестиции», — сказал Слок.

«Люди смотрят на свои активы… и задают очень, очень фундаментальный вопрос, а именно: «Диверсифицирован ли я?» И сегодня ответ на этот вопрос — очень, очень четкий: нет».