Лондонская биржа остановила торги никелем

Рынок абсолютно безумен», сказал старший стратег ING по сырьевым товарам Венью Яо.

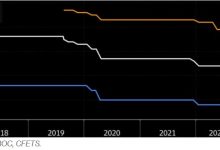

График никеля на Лондонской бирже металлов интервалами в 1 неделю

Цены на никель выросли более чем вдвое во вторник, 8 марта, что вынудило Лондонскую биржу металлов (LME) приостановить торги металлом, используемым в производстве нержавеющей стали и аккумуляторов для электромобилей. Алюминий отступил от рекордных максимумов.

Трехмесячный роллируемый форвардный контракт на никель вырос на 66% до 80 000 долларов за тонну, когда торги были остановлены, ранее котировки поднимались до рекордных 101 365 долларов, поскольку некоторые участники рынка были вынуждены закрывать короткие позиции, так как цены выросли из-за опасений по поводу задержек с поставками и проблем с логистикой, вызванных вооружённым конфликтом между Россией и Украиной.

Россия обеспечивает примерно 10% мировых потребностей в никеле, а также производит около 6% мирового алюминия.

«Мало что еще можно сказать о сокращении рынка, которое привело к этим беспрецедентным ценовым движениям, — сказал Аль Мунро, эксперт брокерской компании Marex.

LME была вынуждена приостановить торги никелем и заявила, что отменит торги после роста цен.

«Текущие события беспрецедентны», — говорится в уведомлении LME. «Приостановка рынка никеля создала ряд проблем для участников, которые еще необходимо решить».

По словам трейдеров, некоторые держатели позиций изо всех сил пытались оплатить маржинальные требования.

Китайская Tsingshan Holding Group, один из крупнейших в мире производителей никеля и нержавеющей стали, с прошлого года наращивала короткую позицию по никелю, прогнозируя падение цен, сообщил Reuters со ссылкой на три источника, знакомые с ситуацией. По их словам, цены взлетели, поскольку Tsingshan купила большое количество никеля, чтобы долю своих коротких позиций и риск возникновения маржин-колла.

«Этот рынок абсолютно безумен», — сказал старший стратег ING по сырьевым товарам Венью Яо. «Одними фундаментальными факторами невозможно объяснить эти цены».

LME объявила, что все сделки будут аннулированы с полуночи до 8:15 утра вторника (по лондонскому времени), когда торги остановились, и добавила, что рассматривает возможность закрытия на несколько дней.

Еще одним беспрецедентным шагом стала отсрочка физической поставки контрактов с наступающим сроком погашения.

«LME будет активно планировать открытие рынка никеля и как можно скорее объявит о механизме возобновления торгов».

Запасы никеля на зарегистрированных на LME складах составляют 75 012 тонн, что является самым низким показателем с 2019 года. Запасы алюминия находятся на самом низком уровне с 2007 года и составляют 779 350 тонн.